Que es desviación estándar?

Justamente la desviación Estándar, en un conjunto de datos (precios en el caso del mercado de valores) es una medida de dispersión, que nos indica cuánto pueden alejarse los valores respecto al promedio (media), por lo tanto es útil para buscar probabilidades de que un evento ocurra, o en el caso del mercado bursátil, determinar entre que rango de precios puede moverse un determinado activo, y determinar que tipo de activos pueden ser mas volátiles que otros.

Los operadores del mercado están interesados en la dirección del precio de un activo y en la velocidad de los movimientos del subyacente para determinar que tan riesgoso o vólatil puede llegar a ser un activo. Los mercados cuyos precios se mueven lentamente son mercados de baja volatilidad, los mercados cuyos precios se mueven a alta velocidad son mercados de alta volatilidad.

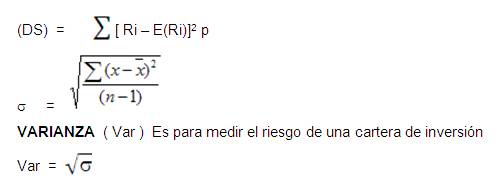

Existen varias maneras de estimar la volatilidad, y el mundo ideal sería aquel donde se pueda determinar la volatilidad de todo el conjunto de datos existentes, sin embargo teniendo en cuenta que se cuentan con recursos (información, costos, etc) limitados, la desviación estándar se pude tomar sobre un determinado conjunto de datos que se ajusten a nuestros requerimientos, mediante la siguiente fórmula:

Donde

xi= dato i que esta entre (o, n)

x= promedio de los datos

n= numero datos

Cómo se interpreta y se analiza?

Ya dijimos que los operadores y los inversores estarían muy interesados en saber cual puede ser la dirección del precio, y también poder determinar un rango de precios en el cual el activo pueda moverse. Veamos entonces un ejemplo de cómo calcular la desviación y su interpretación:

Si definimos la desviación como una medida de la variación de los precios, esta medida se basará en los cambios porcentuales que sufren los mismos. Sin embargo existen dos formas de calcular estos cambios porcentuales:

La manera correcta de tomar el % es en cambios logarítmicos, ya que es una manera de interpretar que los precios no pueden tomar valores negativos, y por lo tanto considera mayores los movimientos al alza que los movimientos a la baja.

Lo importante no es saber cómo se calcula cada uno de estos parámetros, lo que importa es la interpretación, más concretamente, qué sugieren la media y la desviación estándar en términos de probabilidad del movimiento del precio.

En nuestro ejemplo la media nos indica un promedio de resultados. Si sumamos todos los resultados y los dividimos entre el número de datos, nos da un promedio de -0.4741% es decir, el retorno promedio de resultados en estos días fue -0.4741%

Si calculamos la desviación de acuerdo a la fórmula presentada anteriormente nos da que la Desviación Estándar o volatilidad es 1.13%, hay que tener en cuenta que los datos tomados son datos diarios, por lo tanto el dato obtenido es de una volatilidad diaria de 1.3%.

Esto nos quiere decir que si el precio del activo cotiza a $158, el precio de este activo puede moverse hacia arriba o hacia abajo::

$158,1 x 1,129677% = ±1,786019166 diario

Gráficamente se puede representar de la siguiente manera

Este simple numerito aunque nos dice una aproximacion del movimiento, nos puede resultar útil para interpretarlo en términos de probabilidad, es decir cuál es la probabilidad de que el activo cotice a determinado precio, pero este tema lo trataremos en la segunda parte de este articulo.

https://tradingcenter.wordpress.com/2009/11/11/que-es-la-desviacion-estandar-y-como-interpretarla-1/

COMENTARIO

Esta medida nos permite determinar el promedio aritmético de fluctuación de los datos respecto a su punto central o media. La desviación estándar nos da como resultado un valor numérico que representa el promedio de diferencia que hay entre los datos y la media. Para calcular la desviación estándar basta con hallar la raíz cuadrada de la varianza.